O avanço do Brasil nas políticas públicas voltadas para a fabricação de insumos farmacêuticos ativos (IFAs) é indiscutível. O governo reestruturou as Parcerias para o Desenvolvimento Produtivo (PDPs), criou o Programa de Desenvolvimento e Inovação Local (PDIL) e lançou milhões em recursos por meio da Nova Indústria Brasil. Mesmo após mais de uma década de interrupção dos incentivos ao Complexo Econômico-Industrial da Saúde (CEIS), o mercado já demonstra reação aos investimentos retomados. Nesta reportagem, a FACTO ouviu empresários e gestores públicos para entender como a indústria nacional de IFAs está aproveitando as oportunidades e o que ainda falta para fortalecer o ambiente produtivo.

O presidente do Grupo Centroflora, Peter Andersen, observa uma mudança clara no comportamento do mercado, que passa a encontrar condições mais favoráveis ao investimento e ao fortalecimento da cadeia farmoquímica. Segundo ele, há um movimento crescente de parcerias com universidades e foco em rotas tecnológicas para IFAs de maior valor agregado. “As empresas têm se preparado, ampliando capacidade produtiva, modernizando plantas e internalizando etapas”, afirma.

A Centroflora direciona seus investimentos para inovação, modernização industrial e internalização de IFAs vegetais (IFAVs) estratégicos, especialmente aqueles alinhados às vantagens agrícolas e biotecnológicas brasileiras. Andersen destaca o avanço das parcerias com centros de pesquisa para projetos em química fina e tecnologias de extração avançada. Mas é na inovação radical que ele identifica o maior diferencial. “Acreditamos que a biodiversidade é uma das áreas onde o Brasil pode gerar propriedade intelectual de alto valor”, defende.

O grupo também investe em plataformas como a Inovafito Brasil e o MPH (Molecular Power House), voltadas à prospecção de novos fitoterápicos e moléculas inovadoras.

“Esses projetos mostram que o Brasil pode ir além da substituição de importações: pode, de fato, criar ciência, desenvolver novos ativos e competir globalmente em inovação”, conclui.

A Globe Química também está passando por uma transformação profunda, como define o CEO José Ézio Nogueira. “Reestruturamos toda nossa matriz de custos e processos industriais, tornando nosso portfólio competitivo frente a fornecedores da China e da Índia, que dominam o mercado global de IFAs”, diz.

Esse salto permitiu ampliar a participação no mercado doméstico, com forte expansão da base de clientes em IFAs estratégicos. Somente após consolidar sua posição no mercado interno é que a Globe avançou para a internacionalização, exportando para a América Latina e outros continentes.

Já a estratégia da Nortec Química foi ampliar sua capacidade de pesquisa, desenvolvimento e análise. “Cada vez mais, nossas soluções para os clientes virão de nossos laboratórios e pesquisadores. Depois, levaremos para nossas fábricas”, explica o diretor-presidente Marcelo Mansur.

O objetivo é se posicionar como plataforma para transferência de tecnologia em PDPs e ir além: “Ser a primeira farmoquímica CDMO (Contract Development and Manufacturing Organization) de nível global dentro do Brasil”, revela Mansur, referindo-se a companhias que oferecem serviços terceirizados de pesquisa, desenvolvimento, formulação e produção de medicamentos.

Para que o Brasil produza integralmente tecnologias estratégicas de maneira sustentável, o executivo da Nortec acredita ser fundamental que as farmacêuticas nacionais conheçam melhor as capacidades das farmoquímicas locais e superem o foco excessivo na diferença de preço.

Ele defende que o setor nacional pode ser mais do que fornecedor de “genéricos comoditizados”, oferecendo soluções para projetos customizados e desafiadores. “Projetos de CDMO podem ser um caminho para aproximar a farmoquímica e a farmacêutica nacional cada vez mais”, afirma.

Uma das principais fornecedoras de medicamentos e vacinas para o Sistema Único de Saúde (SUS), a Fiocruz se coloca como um agente ativo no processo de transformação atual do CEIS, conforme destaca Priscila Ferraz Soares, vice-presidente de Produção e Inovação em Saúde da organização. Isso se dá por meio da preparação de quadros especializados (sendo a maior instituição não universitária de formação em saúde do País) e da participação em projetos de PDPs e PDILs.

A articulação internacional se destaca: a fundação participa da Plataforma de RNA – na qual atua como hub da Organização Mundial da Saúde (OMS); mantém o Centro de Desenvolvimento Tecnológico em Saúde (CDTS), cuja operação assistida foi iniciada este ano para acelerar o desenvolvimento de produtos para o SUS junto com parceiros; e exerce a Secretaria Executiva da Coalizão Global para Produção e Inovação Local, proposta pelo Brasil no G20. “A Fiocruz atua hoje em diversas iniciativas internacionais, que visam fortalecer a capacidade produtiva, inovativa e regulatória nos países do Sul Global”, conta Soares.

Desafios que persistem

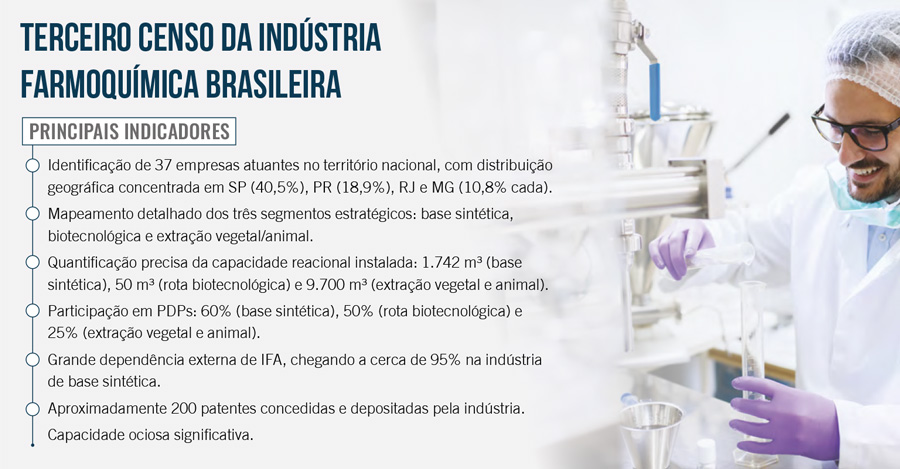

Para uma melhor compreensão do cenário atual, a Fiocruz realizou o Terceiro Censo da Indústria Farmoquímica Brasileira, em parceria com a ABIFINA e a Associação Brasileira da Indústria de Insumos Farmacêuticos (Abiquifi). Os resultados (veja o quadro) apresentam um raio X atualizado das empresas de biotecnologia, de base sintética e de extração animal ativas no Brasil, com destaque para a inclusão das empresas de rota biotecnológica pela primeira vez.

O diagnóstico inclui informações de localização, perfil da força de trabalho, indicadores de produção e regulatórios, plataformas tecnológicas, dados de faturamento, parcerias, atuação no mercado nacional e internacional e, particularmente, de capacidade de produção de IFAs. São dados fundamentais para a elaboração de propostas de políticas setoriais e ações para o fortalecimento da base produtiva e tecnológica do CEIS.

As principais conclusões do Censo corroboram alguns dos desafios que serão identificados mais adiante pelos entrevistados: capacidade ociosa expressiva, alta dependência de matérias-primas importadas, limitada inserção internacional, necessidade de investimentos para ampliação de infraestrutura e inovação tecnológica, e desafios regulatórios.

Tanto que, nas falas dos empresários ouvidos na reportagem, fica evidente que a integração da cadeia produtiva no Brasil passa por dois aspectos: incentivos econômicos e regulatórios para os fabricantes de IFAs, e uma tomada de consciência das empresas farmacêuticas sobre as potencialidades desses fornecedores nacionais.

Nogueira, da Globe Química, aponta que os inegáveis avanços regulatórios ainda não são suficientes. Ele defende políticas públicas que facilitem o registro de IFAs nacionais e sua inclusão obrigatória nas compras governamentais. Um ponto sensível nessa equação, segundo ele, é o uso crescente do reliance (o reconhecimento de dados de reguladores estrangeiros), que, se aplicado sem contrapesos, pode acabar favorecendo produtos importados e fragilizando os nacionais.

Por sua vez, Mansur, da Nortec, vê que o maior gargalo para a farmoquímica nacional é a escala, limitada pela estrutura de produção e pela falta de mão de obra especializada. A disparidade no número de fabricantes – centenas na Índia e China contra poucos no Brasil – gera uma diferença de preços difícil de competir, especialmente em produtos genéricos altamente comoditizados.

Para o executivo da Nortec, o caminho mais rápido para superar as lacunas é o mesmo que já demonstrou eficácia:

“A utilização da demanda do SUS como alavanca para a expansão industrial, o que hoje se dá pelas PDPs. Um ou dois projetos de PDP justificam a expansão ou construção de uma fábrica, a contratação de pessoas e o financiamento de novos projetos”.

Porém, na visão de Igor Ferreira Bueno, diretor do Departamento do Complexo Econômico-Industrial da Saúde do Ministério da Saúde, as PDPs, sozinhas, não bastam para a indústria nacional de IFAs competir com gigantes como a China.

“O desafio dos IFAs não se limita a gerar demanda doméstica, mas sim construir condições de competitividade estrutural, permitindo que o Brasil reduza vulnerabilidades críticas e avance na direção de maior autonomia produtiva e tecnológica”, argumenta.

Outro gargalo está na falta de recursos humanos da Agência Nacional de Vigilância Sanitária (Anvisa). O Ministério da Saúde disponibilizou mais de 100 especialistas em regulação aprovados em novo concurso, que iniciaram sua formação em novembro deste ano. Segundo Bueno, é a maior recomposição da força de trabalho da Anvisa desde 2014. A medida teve apoio da ABIFINA, juntamente com outras entidades do setor, que cobraram o aumento do quadro funcional com vistas a reforçar a segurança e a eficiência regulatórias.

Esse pode ser um ponto de virada para a agência.

“Parcerias como PDP e PDIL permitem a participação regulatória desde etapas muito iniciais do desenvolvimento de produtos, o que auxilia na realização de um processo mais célere e na redução dos riscos associados ao investimento. Porém, a restrição de força de trabalho da Anvisa prejudica esse processo”, pondera Raphael Sanches, gerente-geral de Medicamentos do órgão.

Medidas para o futuro

Bueno, do Ministério da Saúde, sugere um pacote de ações para dar maior competitividade aos fabricantes de IFAs nacionais. Isso pode incluir uma política industrial específica para moléculas estratégicas, a priorização de análise de registro para medicamentos com IFAs nacionais e a redução da carga tributária sobre máquinas, equipamentos e insumos intermediários, que compõem boa parte do custo de implantação de plantas farmoquímicas.

Buscar mecanismos que compensem os subsídios concedidos por países concorrentes, via alíquotas de importação, também poderia estar no pacote, junto com linhas específicas de financiamento para modernizar, internacionalizar e fornecer capital de giro a essas empresas. “Outras rotas de aprimoramento são fazer os preços dos produtos de PDPs acompanharem a evolução do mercado e avançar na precificação dos custos associados à transferência de tecnologia nas PDPs, demanda antiga dos órgãos de controle”, lembra Bueno.

Complementando, José Ézio Nogueira, da Globe, indica duas medidas sem as quais as PDPs perdem sentido: a aquisição obrigatória do IFA nacional assim que estiver desenvolvido e disponível, e a garantia de fornecimento por, no mínimo, cinco anos. Atualmente, a norma determina a obrigatoriedade da inclusão – e não da compra – do IFA nacional na PDP. Além disso, permite que fornecedores estrangeiros abasteçam o projeto durante praticamente toda a Fase III. A consequência é que os nacionais acabam tendo pouca participação nas parcerias.

“A presença efetiva do fabricante nacional é a única forma de garantir que o domínio tecnológico permaneça em território brasileiro. Para isso, é necessário que seu papel dentro do arranjo produtivo receba maior proteção econômica e regulatória, de modo que não seja marginalizado por assimetrias competitivas previsíveis”, alerta.

Um aumento da capacidade operacional da Anvisa poderia ajudar na adoção de novos mecanismos que favoreçam a indústria nacional de IFAs. “A redução do passivo de petições de registro e, principalmente, de mudanças pós-registro de medicamentos pode reduzir o custo regulatório de inserir fabricantes de IFA. Além disso, poderiam ser consideradas melhorias na norma sobre emissão de Cadifa (Carta de Adequação de Dossiê de Insumo Farmacêutico Ativo) e a possibilidade de análise de pedidos de Cadifa nacionais sem estarem associados a registros de medicamentos, desde que haja força de trabalho destinada para essa finalidade”, opina Raphael Sanches, gerente-geral de Medicamentos da Anvisa.

Já Priscila Ferraz Soares, da Fiocruz, ressalta a importância de se desenvolverem arranjos produtivos regionais, adequados a partir do mapeamento geográfico do Censo, e do incentivo a ecossistemas de inovação aberta, “criando instrumentos que incentivem arranjos entre universidades e instituições de pesquisa públicas e privadas, nacionais e internacionais”.

O atual ciclo de investimentos no CEIS, associado ao mapeamento do parque produtivo e ao fortalecimento de instituições estratégicas, abre ao Brasil novas oportunidades. O País volta a formar uma base produtiva capaz de inovar, reduzir vulnerabilidades e disputar espaço nas cadeias globais de valor. Transformar esse momento em projeto de futuro dependerá de escolhas firmes: cooperação entre empresas, políticas duradouras, visão de longo prazo e compromisso real com a indústria instalada no País.